Educación financiera y brechas de género

Con la llegada de la pandemia y el ASPO, la mayoría de las personas nos vimos obligadas a utilizar medios electrónicos para las operatorias bancarias habituales, tales como realizar el pago de servicios o renovar un plazo fijo. Quienes no tenían, debieron abrir una, incluso para recibir la asistencia que el Estado implementó para amortiguar los efectos de la cuarentena.

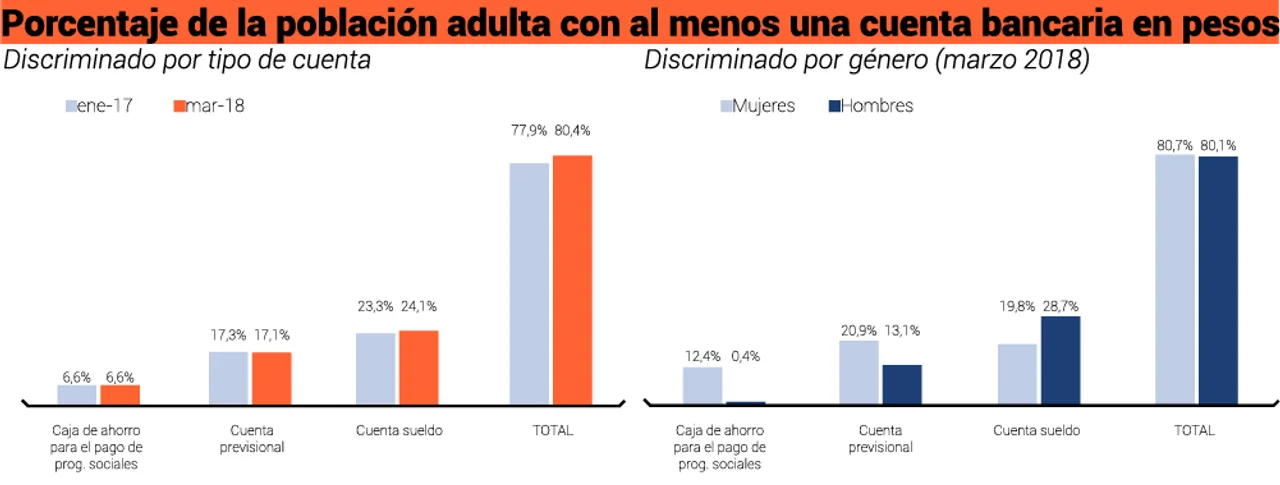

Argentina es uno de los países de la región latinoamericana donde la mayoría de las personas adultas poseen acceso a una cuenta bancaria, según se desprende del Informe de Inclusión financiera del BCRA de abril del 2020. El mismo expresa que en marzo del 2018 al menos el 80,7% de la población adulta contaba con una cuenta y que casi no existe una brecha en función del género. Sin embargo, los motivos por los cuales los hombres y las mujeres acceden son diferentes y eso tiene un impacto directo en el acceso a servicios.

De hecho, la bancarización de los sectores más vulnerables del país se da gracias al pago de programas sociales, tal como lo demuestra el Informe de Inclusión Financiera del BCRA de noviembre 2020, el cual aclara que más del 78% de las personas con mayor grado de vulnerabilidad socioeconómica del país poseía al menos una debido al cobro del Ingreso Familiar de Emergencia (IFE).

Según datos publicados por la Administración Nacional de la Seguridad Social (ANSES) en el Boletín IFE-I2020, las mujeres representaron el 55,7% de las personas beneficiarias. Esto no resulta sorpresivo debido a que el subsidio fue otorgado sin necesidad de gestión previa a titulares de AUH-AUE (de los cuales alrededor del 90% son feminidades), además de contemplar dentro del marco de beneficiarios a las trabajadoras de casas particulares.

Esta información nos sirve para comentar dos puntos importantes: por un lado, el contexto pandémico evidenció que la desigualdad de género es más profunda en los sectores más vulnerables de la sociedad; por otro lado, pero en estrecha vinculación con el primer punto, observamos que el acceso a la bancarización por parte de las mujeres proviene en gran medida de la apertura de cuentas previsionales.

Según el Informe de Inclusión Financiera del BCRA, la bancarización de los sectores más vulnerables se da gracias al pago de programas sociales

Esto quiere decir que, mientras las mujeres utilizan dichos servicios principalmente para cubrir las necesidades de consumo del hogar, los hombres, que son quienes poseen mayormente cuentas sueldo, pueden acceder a la amplia gama de servicios financieros. Esto implica que para nosotras las posibilidades son más acotadas, quedando fuera de alcance el ahorro, el acceso a créditos para iniciar emprendimientos que permiten obtener otros ingresos y niveles de formalización, lo que ayudaría a lograr cierta autonomía para contribuir a ponerle fin a situaciones de violencia que encuentran asidero en la dependencia económica a la que son sometidas muchas mujeres y personas LGBT.

Si de autonomía estamos hablando, la educación financiera es elemental. Sin embargo, la brecha de género respecto a estos conocimientos ronda el 8%, según datos recopilados en el Plan Nacional de Educación Financiera de 2019. En este sentido, de acuerdo con estudios realizados por el Banco de Desarrollo de América Latina (CAF), las principales brechas de género se dan en la confianza y seguridad respecto a conocimientos y habilidades, y estrategias de ahorro y planificación de gastos. Los estudios señalan que aquellas mujeres que se involucran más en la administración de los recursos del hogar tienen mejores conductas financieras y menor aversión al riesgo, lo que les permite administrar los recursos de manera más eficiente y fijar metas a largo plazo.

Promover la utilización de cuentas bancarias es el puntapié necesario para poder incluir en el sistema financiero a los sectores más perjudicados por la pandemia y la vulneración económica, ya que sirve como puerta de acceso a diversos servicios que facilitan la organización y planificación de la economía personal y familiar.

Es por ello que parte de una estrategia nacional enfocada en difundir conocimientos y herramientas que tengan como objetivo minimizar las brechas de género y desigualdades en la población más vulnerable se pueden generar con el aprovechamiento del uso de teléfonos inteligentes, la digitalización y agilización en el acceso a los productos financieros.

Hoy, desde un smartphone podemos abrir una cuenta bancaria, un plazo fijo, comprar dólares, transferir dinero a múltiples cuentas, invertir en diferentes instrumentos y solicitar créditos. Esta gama de opciones a las que una persona puede acceder influye directamente en su desarrollo personal, por lo que resulta elemental garantizar el acceso a este tipo de información a toda la población, como así también fomentar el uso de internet y el manejo de productos digitales.

El desarrollo de estas capacidades contribuye en gran medida en el progreso personal y familiar de una persona, pero la inclusión financiera también resulta un factor que propicia varios de los Objetivos de Desarrollo Sostenible: poner fin a la pobreza y el hambre; promover la salud y el bienestar; la educación; la igualdad de género y empoderamiento de la mujer; el crecimiento económico y la reducción de desigualdades. Por esta razón, no es viable un modelo de desarrollo sostenible que no nos integre e incluya de manera plena en la economía a todos y a todas.